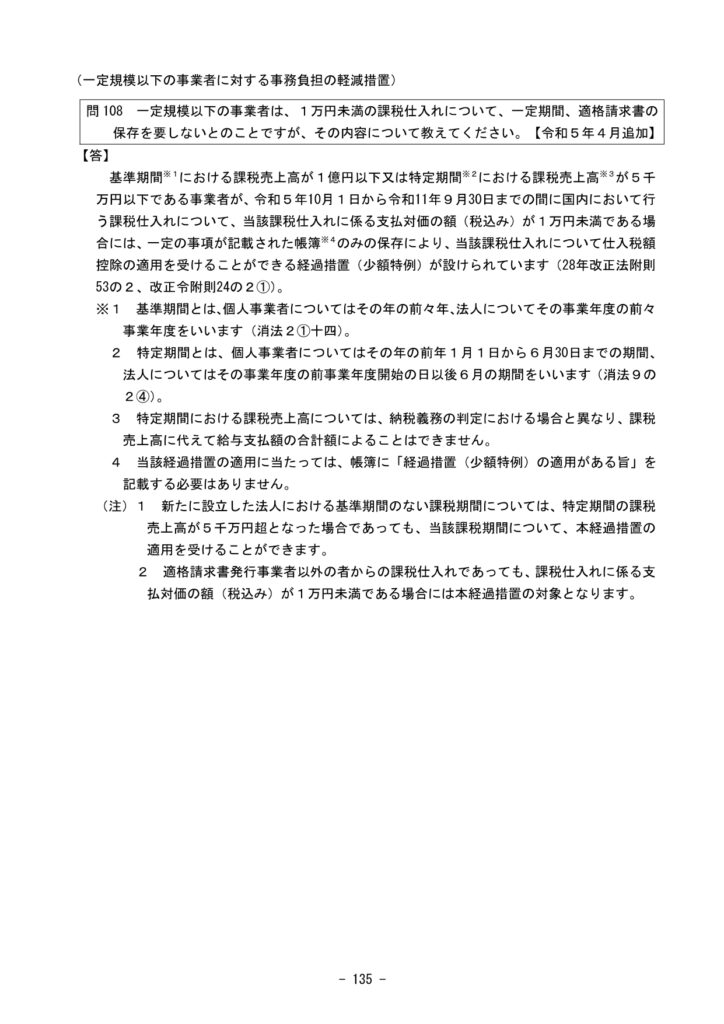

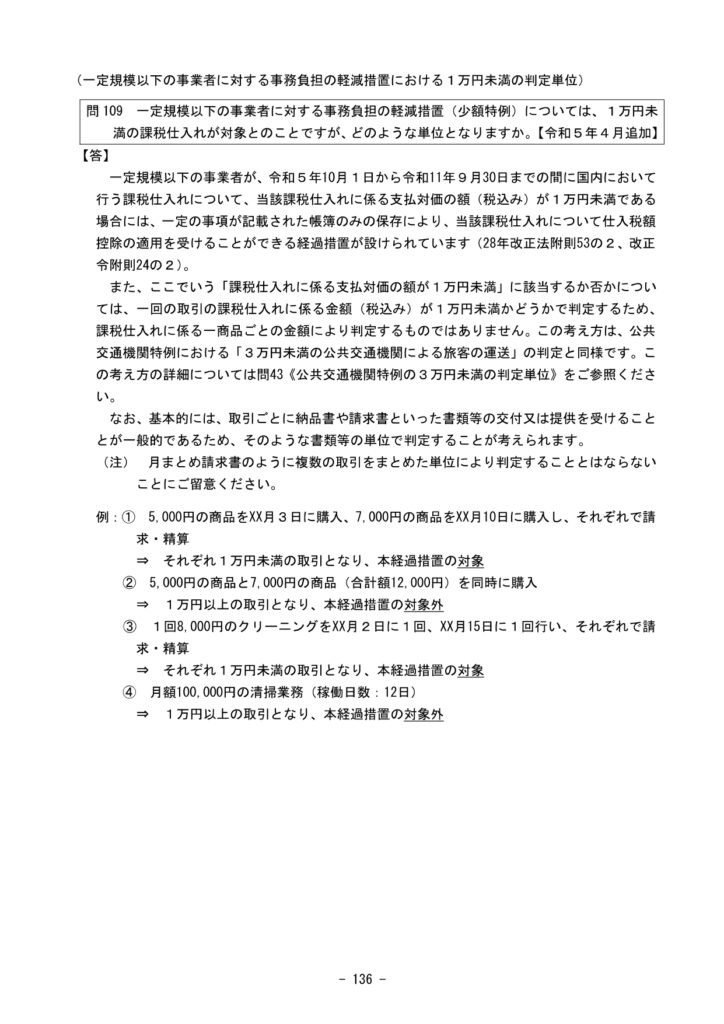

2023年10月からインボイス制度が始まります⑥

インボイス制度の負担軽減措置【1万円未満の取引について】

国税庁のホームページなどで、インボイス制度のリーフレットやインボイス制度特設サイト等が

掲載されていますが、皆さん、ご覧になられていますでしょうか?

今回は、「インボイス制度の負担軽減措置」の中で1万円未満の取引についてです。

国税庁軽減税率・インボイス制度対応室の

「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」より抜粋いたしました。

◆少額取引はインボイス不要とは?

1万円未満の課税仕入れ(経費等)について、インボイスの保存がなくても

帳簿の保存のみで仕入税額控除が出来ます!

※ただし、対象になる方は、2年前(基準期間)の課税売上が1億円以下または1年前の上半期

(個人事業主は1月~6月)の課税売上が5,000万円以下の場合となり、令和5年10月1日から

令和11年9月30日までの期限付きです。

つまり、インボス登録をしていない小売商店などで、1万円以下の買い物であれば、今まで通りの

課税経費として認められるということです。

1万円以下のものであれば、インボイスの発行事業者であるかの確認も不要となるため事務作業、ストレスの軽減にもなります。